FOKUS: Forschungsprojekt // BEITRAG VON MIRIAM HUWILER

Im Schuljahr 2020 startete unser Forschungsprojekt "Plattform-Ökonomie", welches diesen Herbst in die dritte Runde ging. Die Forschungsergebnisse von 2020 und 2021 dienten den diesjährigen BM-Vollzeitklassen als Ausgangslage.

1. UNSER VORGEHEN

In diesem Jahr sollten die Studierenden ein Unternehmen porträtieren, das sie besonders interessiert. Es war nicht zwingend, dass es sich dabei um eine Plattform-Unternehmung handelt. Die Gruppen wählten selbst, ob sie auf den Forschungsresultaten der letzten beiden Jahre aufbauten oder neu zu forschen begannen. Die Aufgabe bestand darin, die gewählte Unternehmung umfassend zu porträtieren und sich kritisch mit ihr auseinanderzusetzen. Aus dieser kritischen Auseinandersetzung sollten Key Learnings formuliert werden. Eine Auswahl der gewonnenen Erkenntnisse zu Plattform-Unternehmungen zeigen wir hier auf.

2. Forschungsresultate

Twitter und Elon Musk

Key Learnings

- Musk hat eine Vision: Er will eine All-in-One-App aus Twitter bauen.

- Es ist fraglich, ob Twitter jemals rentabel sein wird.

Es ist der Forschungsgruppe gelungen, die Gründungsgeschichte von Twitter mit den heutigen Ereignissen rund um die Übernahme von Elon Musk zu verknüpfen. Wir mutmassen, dass Musk vornehmlich an der Technologie interessiert ist und dass er darauf aufbauend eine umfassende Kommunikationsplattform für die zukünftige Mars-Besiedelung bauen will.

Zugegeben: Im Moment klingt das noch nach Science-Fiction. Aber Musk hat immer wieder gezeigt, dass er in (über-)grossen Massstäben denkt. Gedankenanstoss: Welche Bedeutung könnte Twitter im Zusammenhang mit Neuralink zukommen?

Wir sind uns auf jeden Fall einig: Wir trauen diesem Mann vieles zu!

Weiterlesen und weiterhören:

- "Elon Musk's sechs Regeln für mehr Produktivität" im Newsletter von netzoekonom.de.

- Ashlee Vance "Wie Elon Musk die Welt verändert" auf Spotify.

Key Learnings

- Netflix entwickelt sich zu einem Film- und Serienproduzenten.

- Streaming ist der neue Standard, den Netflix etabliert hat. Nun wird sich Netflix immer stärker auf eigene Inhalte konzentrieren und vor allem interaktive Sendungen weiterentwickeln.

- Beliebte Inhalte sind für den Erfolg im hart umkämpften Streaming-Markt entscheidend.

Netflix gibt es in der Schweiz erst seit 2016. Heute ist Netflix aus Schweizer Haushalten kaum noch wegzudenken. Es gibt aktuell 2,8 Mio. Nutzerprofile, d.h. jeder Dritte verfügt über einen Netflix-Zugang.

Weiterlesen:

- Netflix, Handelsblatt 18.10.22

- Die Gewinnzahlen für 2022 werden am 18.01.23 erwartet.

Key Learnings

- Neon stellt ein seriöses Angebot für ein mobiles Bankkonto mit einer funktionierenden App, fairen Konditionen und mit einem zufriedenstellenden E-Mail-Support zur Verfügung.

- Neon verfügt über keine eigene Banklizenz, arbeitet aber mit der Hypothekarbank Lenzburg zusammen.

- Neon gelang es, die träge Digitalisierung der traditionellen Banken auszunutzen und sich zu etablieren.

- Der bisherige Wachstumsmarkt entwickelt sich nun zu einem Verdrängungsmarkt. Es bleibt abzuwarten, wie sich Neon gegenüber der Konkurrenz (yuh, Revolut, CSX, Zak) behaupten wird.

Eckdaten

- Neon ist ein Schweizer Mobile Banking Pionier und wurde im August 2017 von Jörg Sandrock (CEO), Julius Kirscheneder (CMO), Simon Youssef (CTO) und Michael Noorlander in Zürich gegründet

- Ihre Mission: "Grösster Bank-Challenger der Schweiz werden."

- Ihre Mission: "neon ist eine Konto-App, wie wir sie uns wünschen. Günstig - ohne Grundgebühren. Schnell und unabhängig. Grenzenlos mobil. Und das ist erst der Anfang, denn neon wächst mit dir."

- Aktuell hat neon 60 Mitarbeitende, ist nur national tätig und rechnet bei 130'000 Nutzerinnen und Nutzern 2022 mit 6 Mio. Fr. Umsatz (Quelle). (Zum Vergleich: Revolut wird von 430'000 Schweizer-/innen genutzt, yuh hat im Dezember 2022 knapp über 100'000 Nutzer/-innen.)

Das beliebteste Zahlungsmittel in der Schweiz ist gemäss der SNB Zahlungsmittelumfrage von 2020 mit 43% nach wie vor das Bargeld. Darauf folgt mit 33% die Debitkarte. Bezahl-Apps werden nur für 5% der Transaktionen benutzt. Im Vergleich dazu nutzt die Klasse mehrheitlich die Debitkarte. Bei der jungen Zielgruppe ist Bargeld weniger beliebt, als die SNB-Studie zeigt. Neon's Hauptzielgruppe sind denn auch jüngere Nutzerinnen und Nutzer von 18 bis 30 Jahren.

Weiterlesen:

3. Schlussfolgerungen

Unser Forschungsprojekt zeigt, dass sich Streaming, als die neue Art Filme und Serien zu konsumieren, weiter durchsetzt. Das gleiche gilt für den Konsum von Musik, Hörbüchern und Podcasts: Hierfür ist Spotify die meistgenutzte Plattform in der Schweiz. DVD's und CD's verschwinden langsam aber sicher aus den Haushalten.

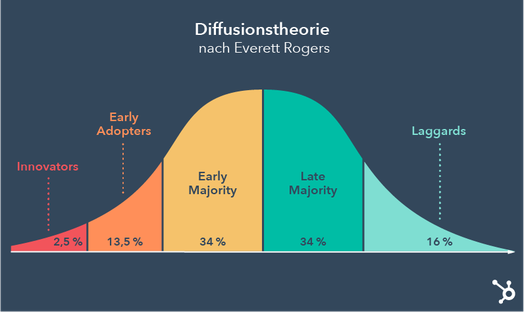

An dieser Stelle lohnt sich ein Blick auf Everett Roger's Diffusionstheorie. Roger zeigt den Prozess, wie sich Innovationen in der Bevölkerung verbreiten, anhand eines Modells auf:

Innerhalb einer bestimmten Bevölkerung sind 2,5% der Menschen Innovatoren. Sie nehmen neue Technologien sehr schnell auf, sind risikofreudig und geben Feedback zur Produktverbesserung. Die Early Adopters sind den Innovatoren ähnlich, aber weniger risikobereit.

Bis ein Produkt die frühe und späte Mehrheit der Bevölkerung erreicht, können gut und gerne fünf bis zehn Jahre vergehen. Das Streaming hat nun die Mehrheiten erreicht und wird zum neuen Standard. Trotzdem wird es noch lange Menschen geben, die DVD's oder klassisches TV nutzen. DVD's werden wohl früher oder später ganz verschwinden, so wie VHS-Kassetten verschwunden sind (die Produkion wurde 2008 eingestellt). Ein Ende des klassischen Fernsehangebots sehe ich allerdings nicht, da v.a. News- und Live-Sendungen nicht von Streaming-Plattformen angeboten werden.

Ähnliches lässt sich für Mobile Payment und Mobile Banking beobachten. Im Ausland werden Fintech-Startups bereits fleissig von Banken, Zahlungsdienstleistern oder auch E-Commerce-Unternehmen aufgekauft. In der Schweiz sind Fintech-Unternehmen noch grösstenteils unabhängig. Die Verschmelzung von innovativem und traditionellem Bankkundengeschäft wird meiner Meinung nach früher oder später auch am Schweizer Finanzplatz stattfinden (etablierte Banken integrieren neue Technologien oder Startups entwickeln sich zu eigenständigen Bankinstituten im Sinne des Bankengesetzes). Damit werden Mobile Payment und Mobile Banking (als Weiterentwicklung von E-Banking) zum neuen Standard. Ich wage die Voraussage, dass Bezahl-Apps Debit- und Kreditkarten ablösen werden. Auch die Nutzung von Bargeld wird weiter zurückgehen.

Weiterlesen:

Abschlussbericht Forschungsprojekt SJ22-23 am BBZB Luzern, Abteilung BM Fachrichtung TALS, W&R Miriam Huwiler

Kommentar schreiben